Cálculo de rentabilidades: TWR y MWR

TIME WEIGHTED RETURN:

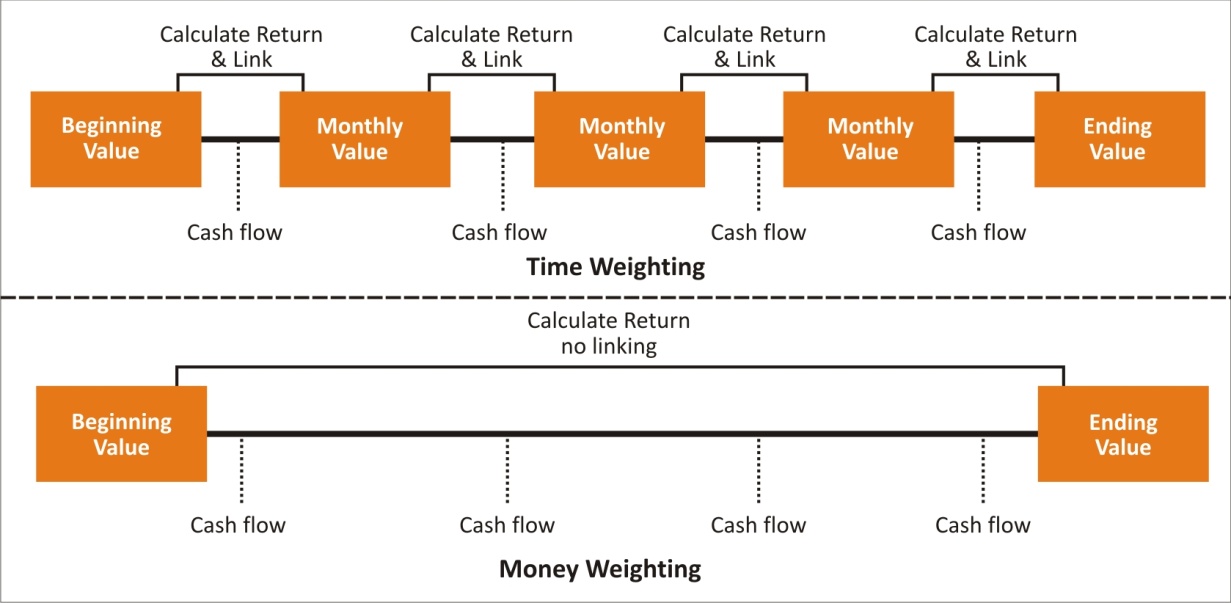

Este sistema permite a los inversores determinar las tasas de rendimiento independientemente de cuándo se agrega o se retira capital del fondo de inversión o cartera disponible. Es una práctica común para gente que administra el dinero de otros, ya que muchas veces las retiradas o las entradas netas de dinero se hacen a medida que llegan. Ideal para entornos en los que la cartera tiene propiedad compartida, ya que permiten que la propiedad se asigne en función del valor de los activos y la cantidad invertida o retirada en cualquier momento.

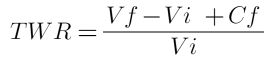

La rentabilidad ponderada por el tiempo (TWR) es independiente de los flujos de efectivo. Ni el importe ni el momento de los pagos tienen un impacto en el cálculo de retorno. El rendimiento ponderado en el tiempo divide el rendimiento de una cartera de inversiones en intervalos separados en función de si se agregó o se retiró dinero del fondo.

Las variables que usa este sistema hacen referencia a Valor final (NAVF), Valor inicial (NAVI), y CashFlows o flujos de efectivo, que no son más que entradas o retiradas de dinero en nuestra cartera escogiendo nosotros los días.

El problema de este sistema es que las métricas ponderadas en el tiempo no son adecuadas para comparar el rendimiento de las inversiones para diferentes carteras, no tiene en cuenta cuánto tiempo se ha invertido el dinero.

MONEY WEIGHTED RETURN:

La MWR o rentabilidad ponderada por dinero muestra la rentabilidad que has obtenido por el dinero que tienes invertido en tu cartera en un período de tiempo determinado. Los inversores pueden determinar fácilmente si están obteniendo un rendimiento constante mes a mes y colocar un valor de tasa de interés equivalente en el rendimiento (IRR o TIR, en excel XIRR o TIR.NO.PER dependiendo del idioma, para intervalos de cashflows irregulares). Ideal para comparar el rendimiento de la inversión a lo largo del tiempo, independientemente del tamaño de la inversión o cuando hay entradas o retiradas netas de dinero.

(Descarga Excel)

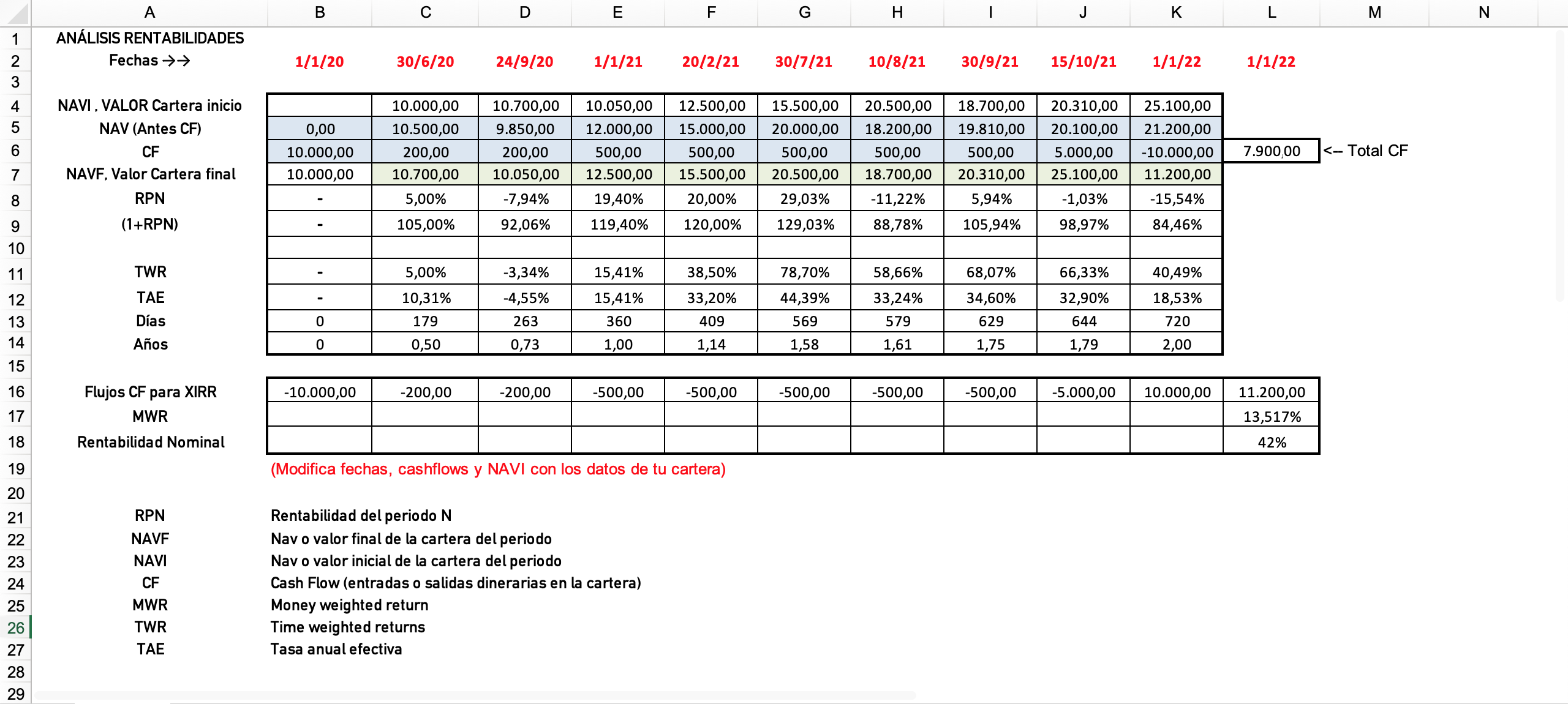

Plantilla de ejemplo para el cálculo de TWR y MWR con posibilidad de cambios de fecha, CashFlows y el Net asset value inicial en cada periodo, lo demás está programado.

En este caso se presentan 10 periodos repartidos entre el 1 de enero de 2020 y el 1 de enero de 2022 cada uno con sus respectivas entradas o salidas de dinero, así como los valores liquidativos en cada momento.

Adaptar el excel para cada caso particular y arrastrar las casillas hacia la derecha en caso de necesitar espacio para un mayor número de periodos.

Recordemos que NAVI y NAVF son simplemente los valores liquidativos de los fondos o acciones que constituyen la cartera en el momento de la observación. Lo normal es hacer el cálculo después de comisiones, es decir restando del valor liquidativo todas las comisiones que tenga que soportar la cartera.

Los CashFlows serian las entradas o salidas de efectivo en nuestra cartera con sus fechas correspondientes, que deberemos colocar en formato D/M/A.

RPN la rentabilidad comparando el Net asset value antes de ese CashFlow con el Net asset value al inicio del periodo.

5471 visitas

Categorías:

Estrategias Estadísticas Random Gestión pasiva Análisis técnico Modelos CEO Mapas mentales Liberalismo Python Growth Niusleta Ahorro Recursos humanos Inmobiliario Fiscalidad Value investing Dividendos Contabilidad Marketing Riesgo IF Cursos Opciones Bolsa