Independencia financiera?

Término controvertido y popularizado a partes iguales por supuestos “gurús” que la han alcanzado, son todos realmente sinceros?

Gente joven que está contando los días que le quedan para poder jubilarse a los 30. Te tienes que reír. Además algunos son auténticos guías del camino hacia la felicidad y la IF (el mismo, según ellos). En la actualidad existen muchos trabajos que tienen cierta capacidad de apalancamiento (redes sociales, network marketing…) que venden la idea –a muy bajo precio– de rentas pasivas, ingresos residuales...

Aquí en España, en parte, también es gracias a la narrativa acerca del sistema de pensiones deficitario que tenemos, con una pirámide poblacional invertida y aportaciones decrecientes a la S.S.

Ya pocos se fían de tener una jubilación dentro de unos años, somos más susceptibles de caer en trampas argumentativas sobre dinero fácil y rápido.

Cada día que pasa surgen más dudas acerca de la jubilación, tasa de reposición, cotizaciones... de cómo serán cuando los que la están pagando ahora la tengan que cobrar. No espero grandes cambios para los que ya están jubilados más allá de un pequeño recorte, nada comparable a lo que nos vendrá en unos años a los que tengamos que cobrarla.

Personalmente soy partidario del ahorro controlado y ajustado a cada persona y estilo de vida, que solo una profunda reflexión acerca de ti mismo te conducirá a una respuesta.

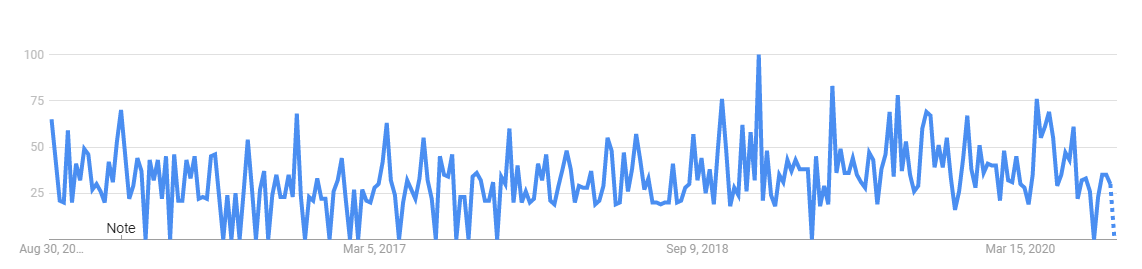

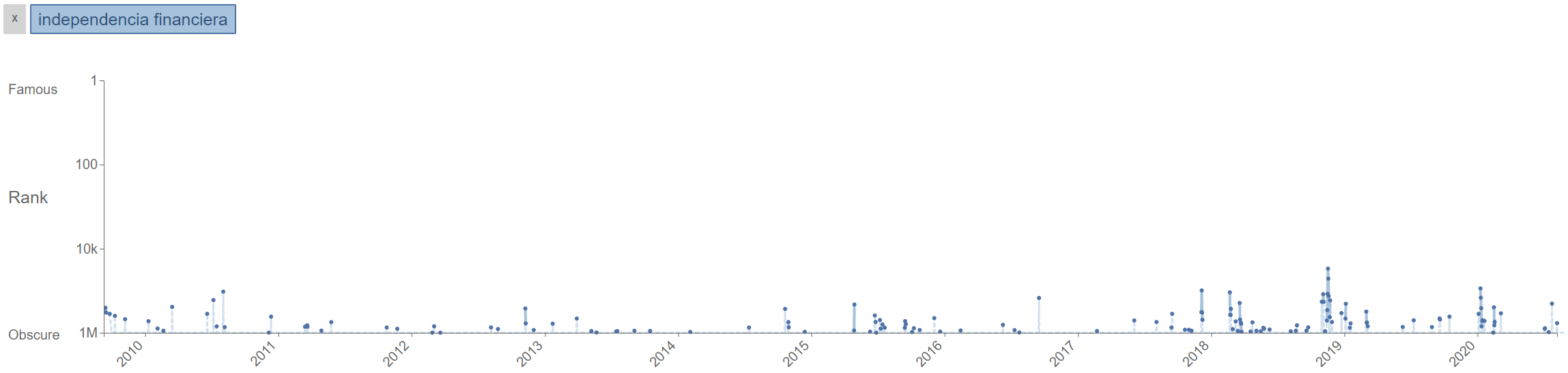

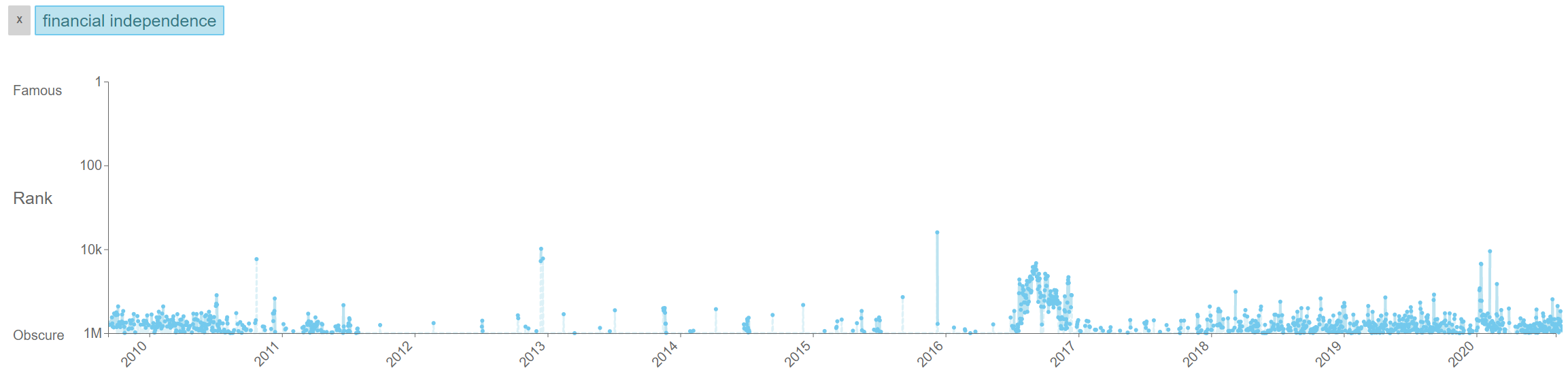

La búsqueda de los términos "Libertad financiera" e "Independencia financiera" no nos dicen mucho. En Google Trends alcanzaron la máxima popularidad a finales de 2018 (100), y en tuiter, según Storywrangler, parece más extenso el término en inglés y estos últimos años ha cobrado fuerza.

No puedo culpar a nadie de que le parezca idílico el hecho de vivir sin trabajar, pero para ello necesitamos primero darnos de bruces con la realidad y analizar lo que conlleva. Se trata de minimizar nuestros gastos y maximizar ingresos, pero a qué precio?

Vale la pena resignarse en el presente por un “posible” futuro mejor?. De verdad es tan importante dejar de trabajar totalmente?. Después de toda una carrera laboral, enterrar nuestro capital humano del todo por vacaciones perpetuas?. Para algunos será así, pero no olvidemos que es nuestro mayor activo, al igual que nuestras habilidades. No me imagino un futuro sin algún tipo de actividad que sea potencialmente vendible, aunque sea dedicándole un número bajo de horas, ya sea enseñando o teletrabajando, por ejemplo. Deberíamos ser capaces de llegar a un nivel de ahorro en el que al menos fuéramos capaces de gestionar el patrimonio para poder tener algo de rentabilidad, por muy pasiva que sea nuestra gestión si queremos aproximarnos a algo parecido a la IF.

Lograr la "IF" por el lado del ahorro parece más fácil… sacrificar costumbres a costa de un poco más de dinero puede estar bien, incluso puede ser sano, pero esto no puede desviarnos del hecho de que aún estamos francamente lejos ni siquiera de empezar a pensar en dejar de trabajar, por muy "lonchafina" que seamos.

Se necesita generar una base de activos más que considerable, salvo que quieras vivir en una cueva en la montaña. El principal problema que le veo es quedarte sin dinero los últimos años de tu vida (20-30 años después de la jubilación), que llegue algún tipo de desastre económico de magnitud desconocida en el cual te veas afectado, o que tengas gastos extraordinarios inevitables e imposibles de predecir.

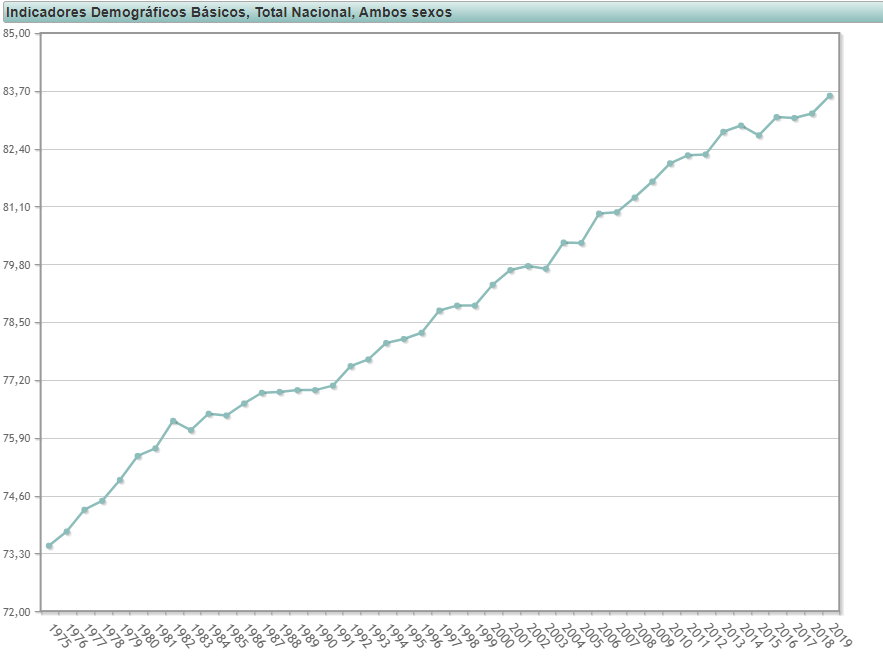

Vamos a proponer un escenario realista basado en datos del INE, analizando la esperanza de vida, salarios y gastos

Metodología: "Encuesta de Estructura Salarial" EES

Metodología: "Encuesta de presupuestos familiares" EPF

Numéricamente las cuentas son fáciles de hacer y podemos hacer supuestos en excel (el excel lo aguanta todo).

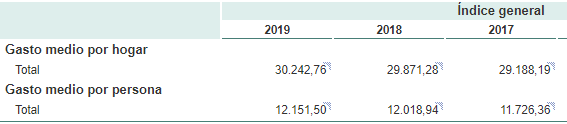

Supongamos que queremos hacer retiradas netas de 2500€/mes (30000 anuales), con una tasa de inflación del 3% anual y una esperanza de vida de 80 años, partiendo de los 20. Pensar que podemos vivir con menos de 2500 es totalmente plausible, aunque el gasto medio por hogar mensual es de 2500€, podríamos vivir de forma más frugal (compartir piso, vivir con los padres, etc...) un valor futuro de 0 para simplificar (colchón económico de seguridad para cubrir el riesgo de supervivencia o herencia que queramos dejar) y rentas que se retiran a final de mes (que sean anticipadas o no a largo plazo es irrelevante.)

En excel podríamos usar la fórmula *VA o *PV que pertenece al "valor actual" o en inglés "present value". =PV(3%;60;30000;;0). Esto no deja de ser una aproximación lineal, hay modelos estocásticos más refinados, simulaciones de Montecarlo, etc...

El bottom-line sería que retirando 2500€/mes netos, necesitaríamos una base mínima de activos en el momento de la venta de 830.266€ libre de impuestos a partir de los 20 años y hasta los 80, sin tener en cuenta la jubilación.

Algo no al alcance de muchos. Esperemos no tener que encontrarnos con inflaciones mucho más altas que esas...

713 visitas

Categorías:

Estrategias Estadísticas Random Gestión pasiva Análisis técnico Modelos CEO Mapas mentales Liberalismo Python Growth Niusleta Ahorro Recursos humanos Inmobiliario Fiscalidad Value investing Dividendos Contabilidad Marketing Riesgo IF Cursos Opciones Bolsa