Introducción a las opciones financieras

En relación a los mercados financieros, existe una categoría de productos en particular que permiten al operador poseer un activo cuyo valor deriva de la evolución de los precios de otro activo, normalmente denominado “subyacente”.

A este tipo de productos los llamamos derivados financieros. A continuación os muestro un enlace para que podáis ver en perspectiva cuánto representan los derivados en relación a los mercados que existen en el mundo.

Las opciones financieras forman parte de este complejo mundo que son los derivados. Dentro de las opciones financieras clásicas (plain vanilla) existen las opciones CALL y las opciones PUT, también conocidas como opciones de compra u opciones de venta respectivamente.

El hecho de operar opciones implica un contrato entre dos operadores sobre un subyacente, fijando un determinado precio y tiempo de vencimiento. Los vencimientos semanales siempre son los viernes a cierre de mercado.

Dentro de los mercados existe la posibilidad de comprar y de vender opciones (estas últimas sin poseerlas previamente). Generalmente vienen con un multiplicador de 100 para las acciones, es decir, el nominal del contrato de opción equivale a 100 aciones, por una prima de 0,25 estaríamos pagando 25 usd.

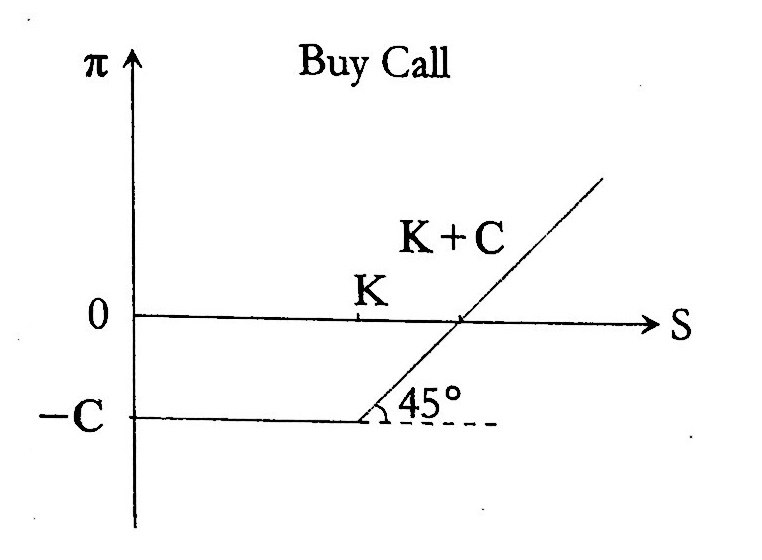

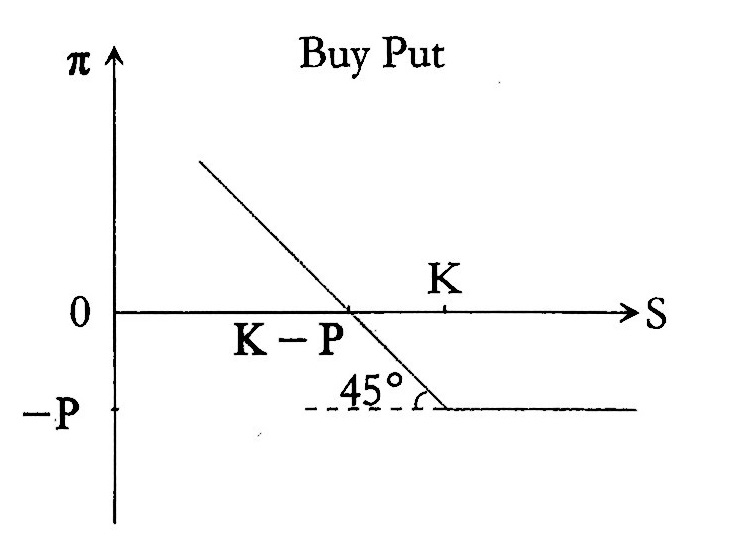

En el caso del comprador de opciones, pagando una prima se le otorga el derecho a comprar o vender un activo o subyacente a un precio y tiempo previamente determinados. En la compra de call obtenemos el derecho a comprar, y en la compra de put el derecho a vender.

Al haber pagado una prima (inversión) por ese derecho, nos hemos asegurado la opción de comprar o vender ese subyacente a un precio y fecha determinados. Los derechos se ejecutan de forma automática si el precio es favorable para el comprador cuando llegamos a vencimiento.

En la compra de CALL, ganaremos más dinero cuanto más elevado sea precio del activo a vencimiento, en el caso de las opciones europeas, el beneficio a vencimiento será la diferencia entre el precio de ejercicio y el strike.

La compra de PUT es exactamente al revés, ganaremos más dinero cuanto mayor sea la caída del activo con respecto al precio de ejercicio, siendo nuestro beneficio esa diferencia a vencimiento. En el caso de las compras, la pérdida está limitada a la prima desembolsada.

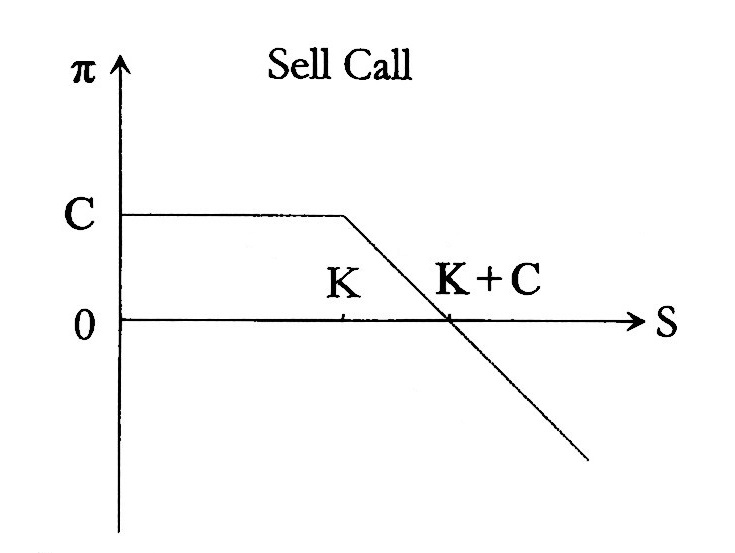

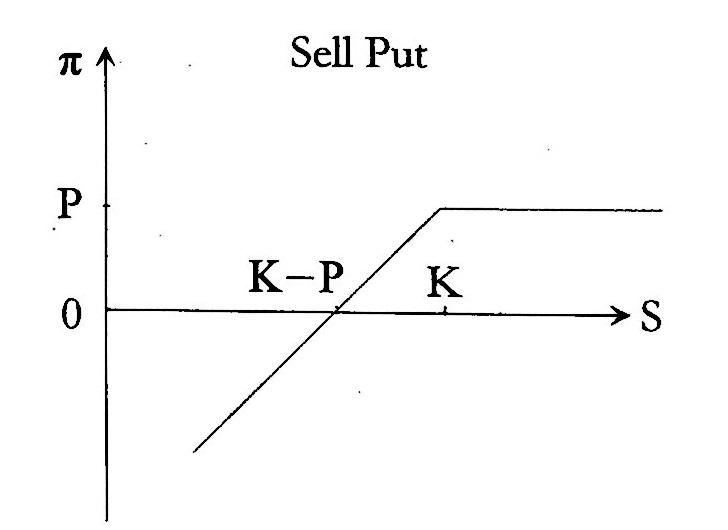

En el caso del vendedor o de la venta, se ingresa una prima y contrae una obligación de comprar o vender el activo o subyacente (dependiendo de si es una call o una put) si el comprador de la opción ejerce su derecho de venta a un determinado precio de ejercicio y fecha. Nosotros como vendedores nos interesará que no nos ejerzan ese derecho, lo que significa que el activo no debe subir (call) o bajar (put) de ese precio de ejercicio y vencimiento acordado.

Debemos imaginarnos la venta de CALL como la delimitación de un techo. Hemos vendido un derecho de compra, alguien ganará dinero si el activo supera su precio de ejercicio + prima y nos ejercerá el derecho de compra. Nosotros empezamos ingresando una prima más o menos cuantiosa, y la mantendremos en su totalidad siempre y cuando el activo no supere el precio de ejercicio a vencimiento (la prima pierde valor con el tiempo y la mayoría acaban valiendo 0).

La venta de PUT representa un suelo, delimitamos un precio de ejercicio que consideramos bajo y esperamos que el activo acabe en un strike superior a vencimiento, de ser así, ingresaríamos el total de la prima. Las pérdidas potenciales en las ventas de opciones son mayores al 100% de la prima, el posible potencial de subida es infinito, de ahí que los brókers serios nos exijan un alto % en garantías en las ventas.

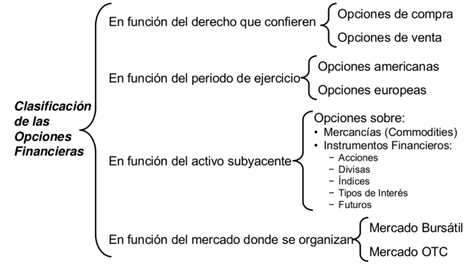

Podemos clasificar las opciones según su derecho, como hemos hecho, pero las podemos definir según el periodo de ejercicio, en función del subyacente, o en función del mercado dónde las encontramos.

Las opciones europeas son las que nos obligan a ejercer el derecho u obligación de compra o venta al final del periodo de vencimiento, sin tener la posibilidad de negociarlas en el mercado secundario. Este hecho hace que sean más indicadas para realizar coberturas, aunque su liquidez es escasa y eso hace que los spreads de compra/venta (bid x ask) sean amplios.

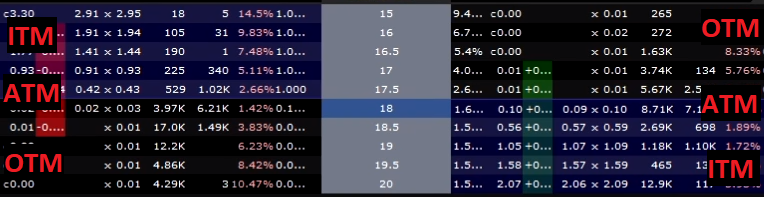

A continuación os muestro una apertura de mercado en directo, en un libro de opciones corriente.

En el caso de esta configuración particular del Options trader de la TWS de Interactive Brókers tenemos Calls a la izquierda, Puts a la derecha, en el centro los strikes en orden creciente de arriba abajo y las columnas más importantes vendrían a ser las de demanda y oferta (bid x ask), que delimitan el precio de compra más caro y el de venta más barato, habiendo negociación de por medio. Debemos ser capaces, si el activo contiene suficiente liquidez, de colocar las opciones a precios más favorables que los indicados. Incluso podemos llegar a recibir comisiones negativas (que nos paguen dinero) si ofrecemos liquidez para determinados contratos. La zona delimitada en azul dentro del apartado de Call o Put nos indica el grado del dinero, que más adelante hablaremos de él.

La columna de volumen indica el número de contratos de opciones que entran para un determinado strike y vencimiento independientemente de su precio. Acumula el número de contratos de compra/venta de Calls y de Puts por separado durante el día para finalmente sumarlo al Open Interest de ese strike y vencimiento al cierre de mercado y volver a dejar el contador a 0 para el día siguiente. En el gif podemos ver esas sumas en asignación en diversos strikes

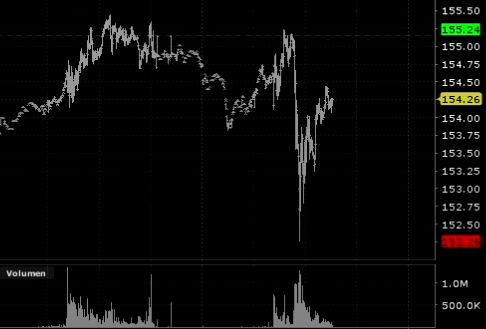

Existe un level 2 para poder analizar cada operación por separado (Time & Sales Data), tanto de opciones como de otros activos. En este ejemplo se muestra el ETF del Nasdaq.

La columna de Int. o interés abierto en castellano, más conocida como Open Interest en inglés, nos da el dato acumulado de volumen total, sin tener en cuenta el de ese mismo día (ese lo recoge la columna de Volumen). Es interesante ser capaz detectar grandes volúmenes de un simple vistazo, sin necesidad de screeners, si el Open Interest es mucho menor al dato de Volumen diario, puede haber sido una sola operación de gran tamaño.

Es importante también conocer los gráficos de pérdidas y ganancias de cada una por separado (naked), facilita el aprendizaje y entendimiento de las mismas.

En el eje de las ordenadas encontramos la relación Beneficio/Pérdida. C sería el precio de la prima pagada en caso de las compras (el total invertido), S sería el strike o precio del subyacente o activo, K nos indica el precio de ejercicio de la opción, y (K+C) y (K-P) el "break even" o punto muerto, en el cual ni perdemos ni ganamos antes de comisiones. P se refiere a la prima obtenida en caso de la venta.

Para el cálculo económico de una operación, debemos fijarnos en el precio de compra o venta: 19959 contratos a 1,65 en el (bid x ask), el precio más alto. Normalmente cuando las entradas son grandes se suelen hacer en los límites de ese bid x ask.

En este caso la operación se fracciona en 2 tramos (siendo única), pero podemos estar seguros, al ser una entrada considerable, de que se trata de una compra por haberse ejecutado en el precio caro.

Se habrían negociado 3.300.000 dólares en compras de opciones put, al strike 152 del quinto vencimiento de diciembre de 2017 del ETF del Nasdaq (QQQ).

El mercado de opciones nos ofrece información complementaria al mercado de acciones, si lo dominamos, nos puede ayudar a confeccionar estrategias y a enriquecer nuestra visión de mercado, aunque a veces esta información pueda ser sesgada o engañosa, es un mercado complicado. Las opciones son derivados complejos.

Existen numerosas variables que hacen que sus primas se muevan, no solamente sirve con tratar de anticipar los precios de los subyacentes, hay que determinar cuándo va a suceder ese movimiento y cómo afectará a la volatilidad implícita los movimientos del market maker y de los demás operantes en el mercado. Tanto si hemos comprado opciones como si las hemos vendido, estas relaciones entre variables que existen nos van a afectar de diferente forma.

En esta segunda parte, una vez introducido a nivel teórico el funcionamiento de las opciones con sus respectivos gráficos, se procede a explicar en mayor detalle las variables que influyen en la convexidad del precio a través de la vida de este producto.

Una opción puede tener, en relación con el precio de su subyacente, un valor intrínseco diferente según el precio al que se encuentre su prima. Esto pudimos comprobarlo en el anterior artículo cuando hablábamos a vencimiento. Es la diferencia de valor entre el subyacente y la prima en un determinado momento en el tiempo.

Si el subyacente (S) está por encima del strike (K) de la opción, la diferencia será el valor intrínseco en el caso de las Calls y será 0 en el caso de las Puts.

Si el subyacente (S) está por debajo del precio de strike (K), el valor intrínseco de las Calls será 0 y será la diferencia en el caso de las Puts.

Este concepto de valor intrínseco está relacionado con el “Grado de dinero” o “Moneyness” que tiene una opción.

Existen 3 formas de determinar el grado de valor intrínseco: In-the-Money, At-the-Money y Out-the-Money.

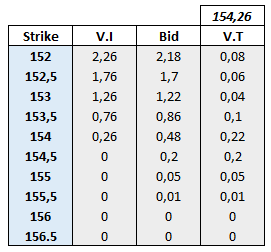

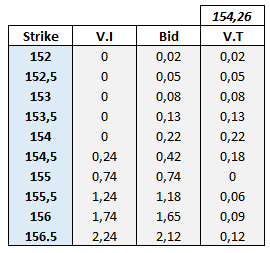

En este ejemplo partimos de un subyacente con precio 154,26, siendo considerado At-the-Money. Los spreads varían en 0,5 puntos básicos por strike teniendo las Calls a la izquierda y las Puts a la derecha.

Las opciones Call por debajo del strike se consideran In-the-Money (ITM), At-the-Money (ATM) los strikes 154 - 154,5 en este caso y Out-the-Money (OTM) los de 155 en adelante.

Con un subyacente en 154,26, el valor intrínseco de las C 153,5 sería de 0,76 y el valor temporal sería 0,86-0,76=0,10; 10€. 22€ para la C 153, etc… Le damos un valor intrínseco de 0 a los casos expuestos anteriormente, en los cuales la resta resulta negativa.

Call (S-K):

Put (K-S):

El valor temporal mayor lo encontramos en ATM o cuanto más ITM nos encontremos. En este ejemplo el vencimiento era cercano y la sensibilidad de las primas es elevada en relación a cambios en el subyacente y a la Volatilidad implícita, 2 de las 5 principales variables de las cuales hablábamos anteriormente.

1568 visitas

Categorías:

Estrategias Estadísticas Random Gestión pasiva Análisis técnico Modelos CEO Mapas mentales Liberalismo Python Growth Niusleta Ahorro Recursos humanos Inmobiliario Fiscalidad Value investing Dividendos Contabilidad Marketing Riesgo IF Cursos Opciones Bolsa