Prepárate para el Cierre Contable

A 31 de Diciembre tenemos las cuentas del Balance con unos saldos que no se ajustan al período anual. Habrá apuntes que habrá que ajustar y otros que faltarán tanto en las cuentas de Resultados como de Activo o Pasivo. Si queremos que la Auditoría no nos saque los colores deberemos prestar atención a ello.

Cuentas de Gastos e Ingresos. Grupos 6 y 7.

Anticipados

Hay gastos que contabilizamos al recibir la factura pero que corresponden a períodos superiores al año natural. Uno de los más comunes son los seguros, algunas compras de consumibles, que no se han gastado, etc.

Del mismo modo hay Ingresos que hemos cobrado por anticipado como alquileres, intereses, etc.

En estos casos debemos justificar un asiento que abone o cargue los importes que correspondan al ejercicio siguiente contra una cuenta de Activo o Pasivo según corresponda: Gastos Anticipados, 480, o Ingresos Anticipados, 485.

Previstos, retrasados

Otros gastos e ingresos, al contrario, no están disponibles al momento de cerrar y deberemos preverlos. Los más comunes son retribuciones al personal, como pagas extras de verano, primas, etc. que se abonan en el ejercicio siguiente, gastos de energía, comunicaciones, etc., que las compañías suministradoras facturan con fecha ya del siguiente ejercicio. -Aunque dispongamos de las mismas con tiempo para incluirlas nos complicaría los cierres de IVA y el cruce de operaciones a facilitar a Hacienda-.

En estos casos se cargan o abonan las correspondientes cuentas contra una de Pasivo o Activo, según tipo, como por ejemplo “Facturas pendientes” dentro de Acreedores, para gastos, e “Ingresos pendientes” en Deudores. Las de nóminas se contabilizan como Remuneraciones pdtes. pgo, 465

Cuentas de Activo y Pasivo

Existencias

Comprobaremos mediante inventario físico que los registros están conformes con la realidad, aprovechando para amortizar los productos que no se encuentren, robo, pérdida, etc. y dotando un determinado porcentaje, hasta 100%, de amortización por los que presenten algún deterioro.

Comprobaremos que las últimas entradas, con su albarán de entrega disponen de factura recibida y contabilizada.- De no ser así deberemos asegurarnos de contabilizarla o sacar la mercancía del inventario-

De igual forma los envíos realizados los últimos días deberán estar facturados y en caso de que alguno sea para facturar con fecha del próximo ejercicio incluiremos la mercancía en el inventario.

Posteriormente saldaremos contra Compras las diferencias entre existencias iniciales y finales inventariadas.

Deudores y acreedores

Revisaremos las cuentas de clientes y deudores sobre los que tengamos alguna duda del cobro. En estos casos, la prudencia nos dictará qué porcentaje amortizar de dichas deudas, efectuando una provisión.

No está demás verificar qué partidas constituyen el saldo. A veces van quedando operaciones mal casadas que de no corregirse dificultan enseñar al auditor qué partidas componen el saldo. (Hay programas que ya lo facilitan)

Bancos

Otra fuente de divergencias son los extractos de las entidades bancarias y el saldo en nuestro balance.

Preparad una hoja de conciliación en la que aparezcan los cheques, transferencias, etc. que dais por realizadas y que el Banco aún no atendió y viceversa, algún cargo en el banco que no tenéis contabilizado.

Si tenéis este rompecabezas cuadrado recibiréis un OK para el contable.

Otros temas; como si son suficientes las dotaciones para riesgos, etc... ya es harina de otro costal.

Impuestos

Por último y una vez determinado el resultado calcularemos el impuesto de sociedades al objeto de determinar el resultado neto.

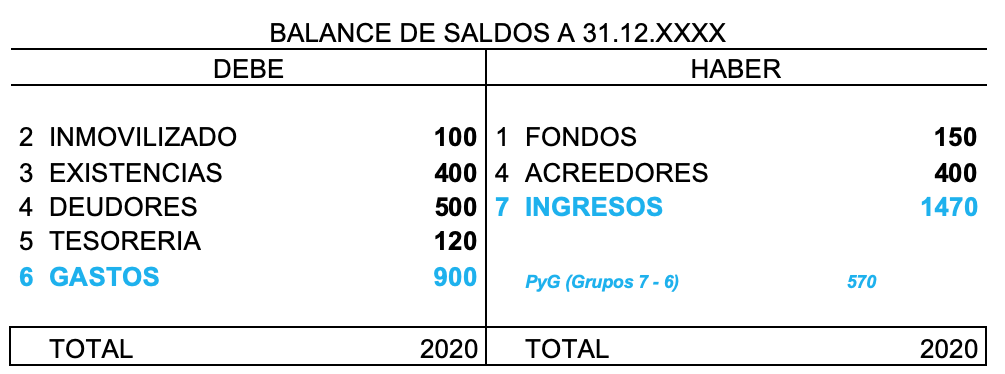

Supongamos este balance de saldos:

Donde para situarnos hemos calculado el resultado antes de periodificar, 570.

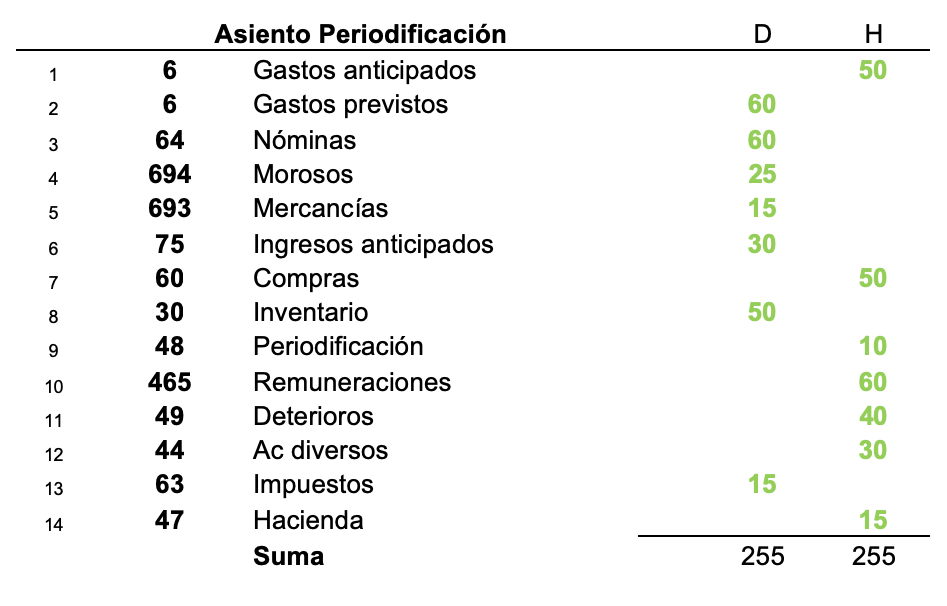

Procedemos al asiento de ajustes y numeramos cada asiento al objeto de identificarlo cuando lo plasmemos en su cuenta. (Usaremos una T).

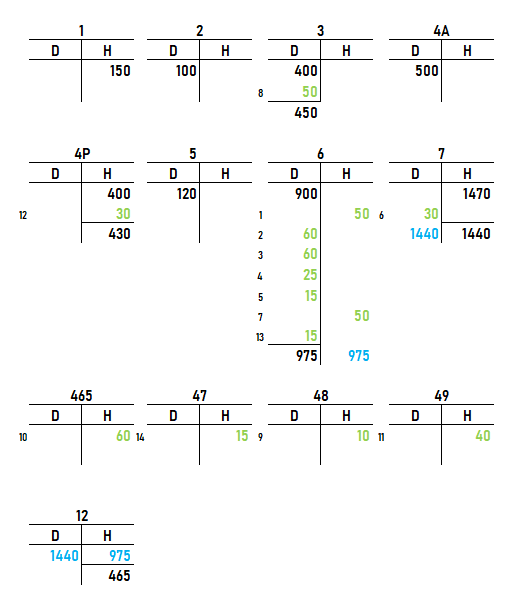

Plasmamos en las cuentas, como saldo inicial, el dato del balance y los movimientos del asiento anterior. Finalmente traspasamos los saldos del grupo 6 y 7 a la cuenta de resultados y las llevamos al balance de situación.

766 visitas

Categorías:

Estrategias Estadísticas Random Gestión pasiva Análisis técnico Modelos CEO Mapas mentales Liberalismo Python Growth Niusleta Ahorro Recursos humanos Inmobiliario Fiscalidad Value investing Dividendos Contabilidad Marketing Riesgo IF Cursos Opciones Bolsa