Primeros pasos con yfinance

yfinance es una popular biblioteca de código abierto desarrollada por Ran Aroussi como un medio para acceder a los datos financieros disponibles en Yahoo Finance.

Yahoo Finance ofrece una excelente variedad de datos de mercado sobre acciones, bonos, divisas y criptomonedas. También ofrece noticias, informes y análisis del mercado y, además, opciones y datos fundamentales, que lo distinguen de algunos de sus competidores.

Yahoo Finance solía tener su propia API oficial, pero esta fue desmantelada el 15 de mayo de 2017, luego de un uso indebido generalizado de los datos. En la actualidad, existe una variedad de API y bibliotecas no oficiales para acceder a los mismos datos, incluido, por supuesto, yfinance.

El principal inconveniente resultaría en la calidad de los datos, pues no se garantiza que estén bien. No deja de ser una API gratuita.

A continuación vamos a mostrar algunas de las funcionalidades de yfinance:

Realizamos un pequeño scrapping de tickers para tener algo con lo que trabajar para el ejemplo, en este caso los índices mundiales.

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

import datetime as dt

import requests

url = 'https://finance.yahoo.com/world-indices'

ua = "Gozilla/5.0" # Mozilla

r = requests.get(url, headers={'User-Agent': ua})

indices = pd.read_html(r.text)[0]

indices_symbol = indices['Symbol'].tolist()

Con un bucle vamos a recorrer toda la lista de activos aplicando la función .info(). Nos mostrará información fundamental acerca del activo en cuestión en forma de diccionario {key:value}.

for t in indices_symbol:

stocks = yf.Ticker(t)

stocksinfo = stocks.info

print(stocksinfo)

La información se nos muestra compactada de tal forma que resulta visualmente desagradable de leer. Podemos tratar de separar los elementos.

for t in indices_symbol:

stocks = yf.Ticker(t)

stocksinfo = stocks.info

for key,value in stocksinfo.items():

print(key, ":",value)

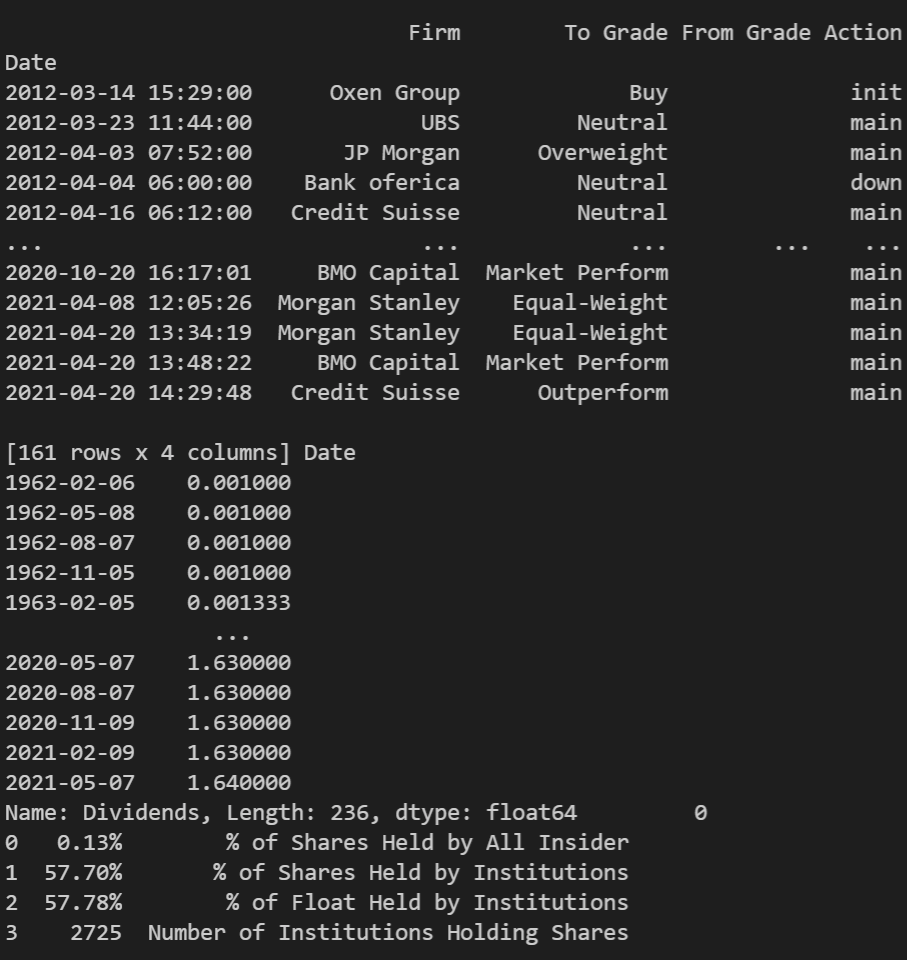

Podemos utilizar también las funciones predefinidas para analizar información concreta. Os recomiendo que os leáis la documentación para conocer todo lo que ofrece esta API. La clase Ticker permite acceder a información de balances, cashflows, dividendos, accionistas...

ibm = yf.Ticker(ibm)

print(ibm.recommendations,ibm.dividends,ibm.major_holders) #Existen muchas más

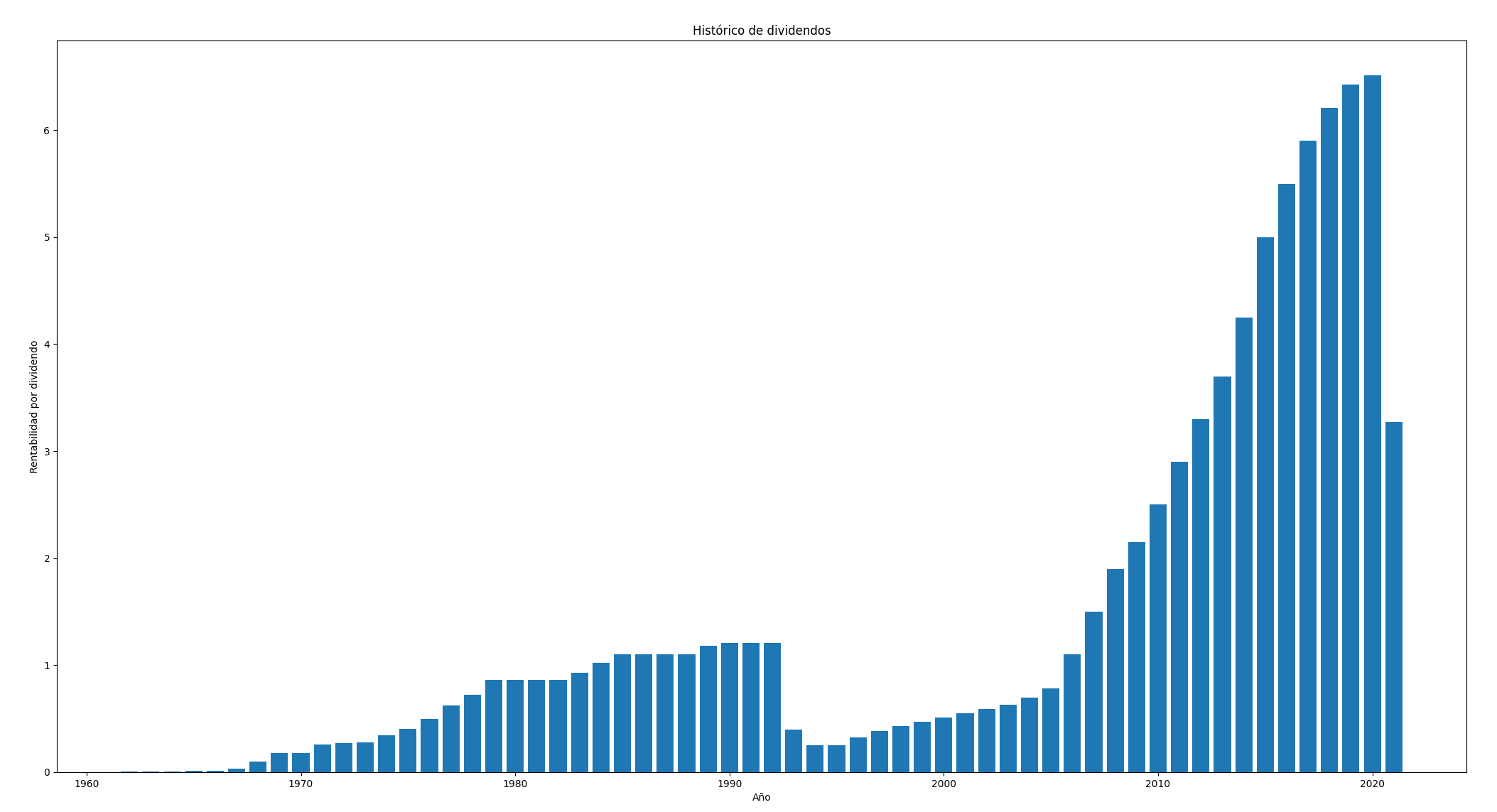

Vamos a realizar un ejemplo en el que a partir de la función dividendos, creamos un DataFrame calculando el acumulado anual:

df = ibm.dividends

data = df.resample('Y').sum()

data = data.reset_index()

data['Date'] = data['Date'].dt.year

Luego graficamos, poniendo las fechas en el eje de las abscisas:

plt.figure()

plt.bar(data['Date'], data['Dividends'])

plt.ylabel('Rentabilidad por dividendo')

plt.xlabel('Año')

plt.title('Histórico de dividendos')

plt.show()

Vamos a realizar algunos ejemplos más.

Haremos un bucle con el que pasarle la función .info() con .append() a una variable tipo lista de nuestra elección, con tickers que deseemos, en este caso un pequeño scrapping del Dow Jones.

Luego crearemos un DataFrame y le pasaremos los tickers al índice:

DJW = pd.read_html('https://en.wikipedia.org/wiki/Dow_Jones_Industrial_Average')[1]

DJW = list(DJW['Symbol'])

info = []

for i in DJW:

info.append(yf.Ticker(i).info)

df = pd.DataFrame(info)

df = df.set_index('symbol')

Crearemos una variable con el nombre de las columnas que nos interese mantener para crear nuestra tabla de entre todas las disponibles en la función:

symbol

zip

sector

fullTimeEmployees

longBusinessSummary

city

phone

state

country

companyOfficers

website

maxAge

address1

industry

ebitdaMargins

profitMargins

grossMargins

operatingCashflow

revenueGrowth

operatingMargins

ebitda

targetLowPrice

recommendationKey

grossProfits

freeCashflow

targetMedianPrice

currentPrice

earningsGrowth

currentRatio

returnOnAssets

numberOfAnalystOpinions

targetMeanPrice

debtToEquity

returnOnEquity

targetHighPrice

totalCash

totalDebt

totalRevenue

totalCashPerShare

financialCurrency

revenuePerShare

quickRatio

recommendationMean

exchange

shortName

longName

exchangeTimezoneName

exchangeTimezoneShortName

isEsgPopulated

gmtOffSetMilliseconds

quoteType

messageBoardId

market

annualHoldingsTurnover

enterpriseToRevenue

beta3Year

enterpriseToEbitda

52WeekChange

morningStarRiskRating

forwardEps

revenueQuarterlyGrowth

sharesOutstanding

fundInceptionDate

annualReportExpenseRatio

totalAssets

bookValue

sharesShort

sharesPercentSharesOut

fundFamily

lastFiscalYearEnd

heldPercentInstitutions

netIncomeToCommon

trailingEps

lastDividendValue

SandP52WeekChange

priceToBook

heldPercentInsiders

nextFiscalYearEnd

yield

mostRecentQuarter

shortRatio

sharesShortPreviousMonthDate

floatShares

beta

enterpriseValue

priceHint

threeYearAverageReturn

lastSplitDate

lastSplitFactor

legalType

lastDividendDate

morningStarOverallRating

earningsQuarterlyGrowth

priceToSalesTrailing12Months

dateShortInterest

pegRatio

ytdReturn

forwardPE

lastCapGain

shortPercentOfFloat

sharesShortPriorMonth

impliedSharesOutstanding

category

fiveYearAverageReturn

previousClose

regularMarketOpen

twoHundredDayAverage

trailingAnnualDividendYield

payoutRatio

volume24Hr

regularMarketDayHigh

navPrice

averageDailyVolume10Day

regularMarketPreviousClose

fiftyDayAverage

trailingAnnualDividendRate

open

toCurrency

averageVolume10days

expireDate

algorithm

dividendRate

exDividendDate

circulatingSupply

startDate

regularMarketDayLow

currency

trailingPE

regularMarketVolume

lastMarket

maxSupply

openInterest

marketCap

volumeAllCurrencies

strikePrice

averageVolume

dayLow

ask

askSize

volume

fiftyTwoWeekHigh

fromCurrency

fiveYearAvgDividendYield

fiftyTwoWeekLow

bid

tradeable

dividendYield

bidSize

dayHigh

regularMarketPrice

preMarketPrice

logo_url

columnsfundamentals = ['beta', 'marketCap', 'dividendYield', 'forwardPE',

'priceToBook','pegRatio','netIncomeToCommon','forwardEps','shortRatio', 'shortName' ]

Con el método .isin() comprobamos si existen los nombres de las columnas escogidas y se las pasamos a nuestro DataFrame (df), luego cambiamos los NaN por 0's:

df = df[df.columns[df.columns.isin(columnsfundamentals)]]

df = df.fillna(0)

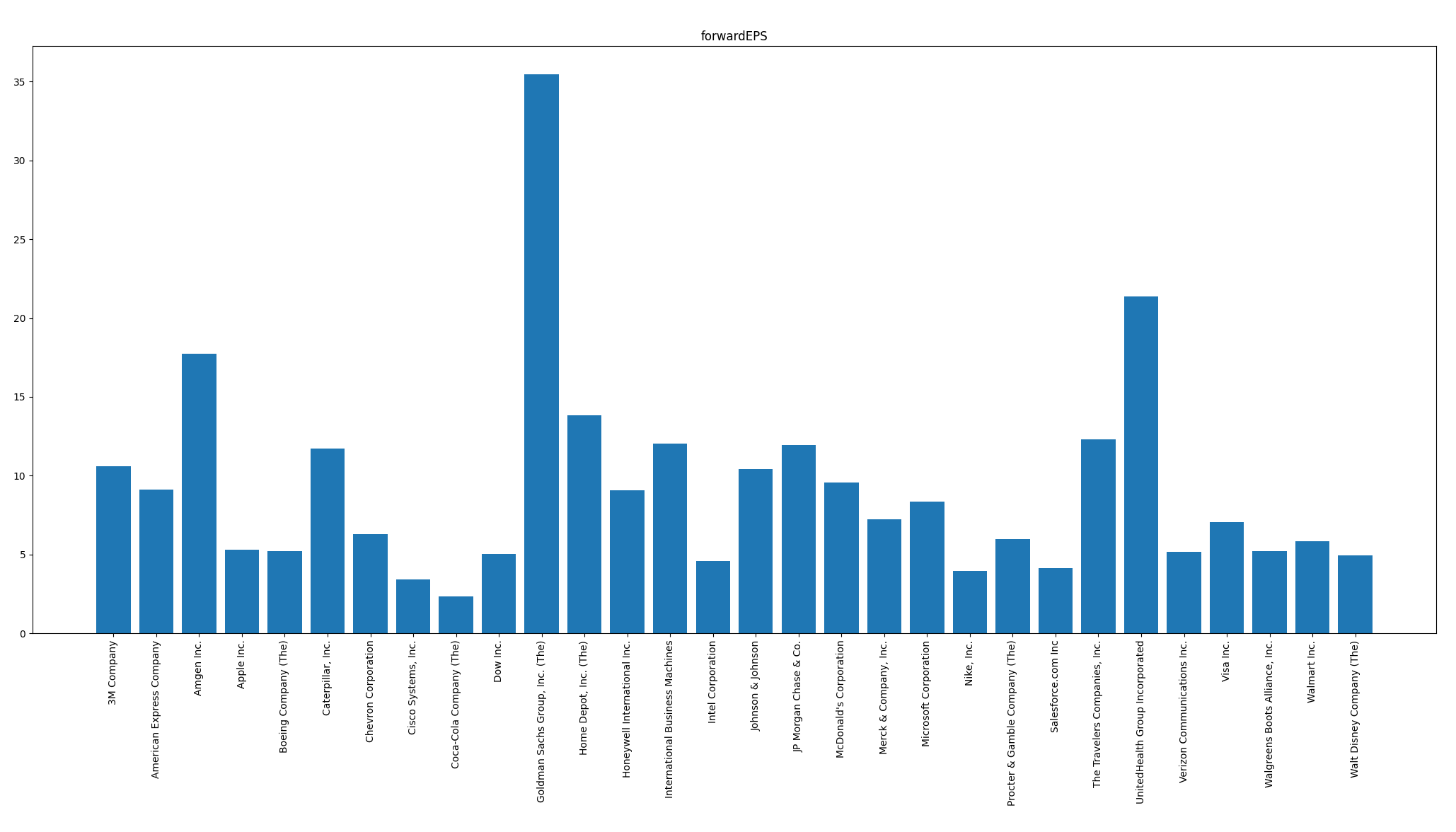

A continuación mostramos un gráfico de ejemplo, poniendo los nombres en el eje de las abscisas de forma invertida verticalmente y mostrando el forwardEPS:

plt.bar(df.shortName,df.forwardEps)

plt.title("forwardEPS")

plt.xticks(rotation=90)

plt.show()

4337 visitas

Categorías:

Estrategias Estadísticas Random Gestión pasiva Análisis técnico Modelos CEO Mapas mentales Liberalismo Python Growth Niusleta Ahorro Recursos humanos Inmobiliario Fiscalidad Value investing Dividendos Contabilidad Marketing Riesgo IF Cursos Opciones Bolsa